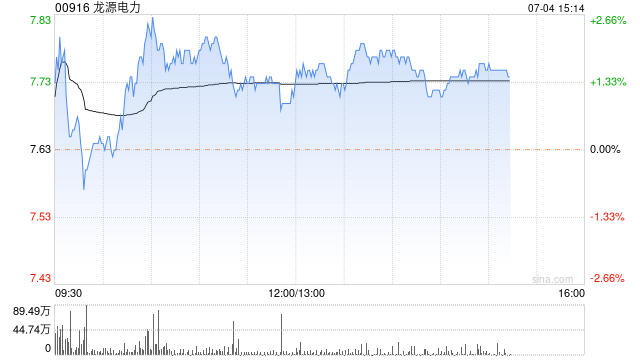

建银国际:维持龙源电力“跑赢大市”评级 目标价下调至8.8港元

建银国际发布研究报告称,维持龙源电力(00916)“跑赢大市”评级,原因是公司有明显的盈利现金流以及即将进行的资产注入,下调对该公司2024-2025年盈利预测4%-13%,目标价从12港元下调26.7%至8.8港元,反映电力使用小时数和风电电价预期的降低。

报告中称,公司期待已久的注资计划正在取得进展。母公司国家能源投资集团,已挑选出4GW合格再生能源资产分批注入。此举表明,尽管市场条件不利,母公司仍致力于整合其可再生资源并减少集团内部的横向竞争。在确认资产注入的同时,龙源上月初有意出售其子公司“江阴苏龙热电”27%的股权,以集中资源进行再生能源开发。

该行预计,龙源电力风电产量可能会在2024财年下半年回升,但最近的政策会削减现有项目的回报。龙源2024年前5个月的风电发电量同比下降5.6%,主要是因为风资源减少。鉴于基数较低且持续努力提高硬件效率,该行认为今年下半年风电出力有机会回升。但基于政策,从中期来看龙源的风电混合电价可能会持续下降(trend

south)。

标签: 龙源

相关文章

- 详细阅读

-

小摩:下调大唐新能源及龙源电力目标价 更偏好后者详细阅读

摩根大通发布研究报告称,将大唐新能源(01798)目标价由1.95港元下调至1.85港元,给予“中性”评级。同时将龙源电力(00916)目标价由...

2024-09-25 98 龙源

-

龙源电力早盘跌逾3% 首五月发电量按年下降5.6%详细阅读

龙源电力(00916)早盘下跌3.16%,现报7.35港元,成交额2.73亿港元。 建银国际发表研究报告指,该行表示,龙源今年首五个月的风电...

2024-07-08 127 龙源